Konaklama vergisi Nedir?

Konaklama vergisi, belirli tesislerde sunulan konaklama hizmetlerinden alınan özel bir vergi türüdür.

Bu vergi, Gelir İdaresi Başkanlığı tarafından yürütülmekte olup, Konaklama Vergisi Uygulama Genel Tebliği ile düzenlenmektedir. Bu tebliğ çerçevesinde, konaklama vergisinin uygulanacağı tesisler gibi yerler sıralanabilir: Otel, motel, tatil köyü, pansiyon, apart otel gibi yerlerde uygulanmaktadır.

Konaklama vergisi sadece yatak hizmeti değil, aynı zamanda geceleme ile birlikte sunulan yemek, içecek, aktivite ve eğlence hizmetleri gibi ek hizmetleri de kapsar. Bunlara havuz kullanımı, spor alanları, termal alanlar gibi tesis içindeki olanaklar da dahildir. Ayrıca, sağlıklı yaşam tesisleri ve eğlence merkezleri gibi bazı özel tesisler de bu vergilendirmeye tabi olabilir.

Konaklama vergisi oranı nedir?

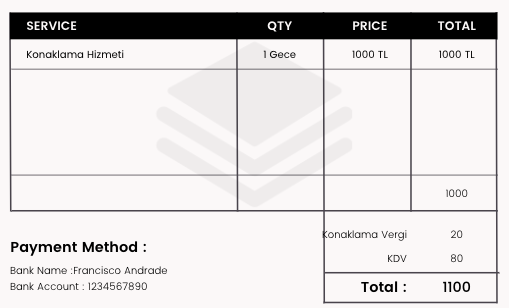

Konaklama vergisinin oranı, belirli bir yasal düzenleme çerçevesinde %2 olarak tespit edilmiştir. Bu oran, kanunun 34. maddesinin 5. fıkrası uyarınca belirlenmektedir.

Konaklama vergisi beyannamesi

Konaklama Vergisinin Kapsamı: Konaklama vergisi, uyruk veya mukimlik durumu ne olursa olsun, aşağıdaki tesislerde sunulan hizmetler için geçerlidir:

- Otel, tatil köyleri, butik oteller, motel, pansiyon ve benzeri konaklama tesisleri.

- Sağlık tesisleri kapsamında düzenlenen sağlıklı yaşam ve termal tesisler.

- Kırsal turizm alanlarındaki çiftlik evleri, köy evleri, yayla evleri, dağ evleri, kampingler ve konaklama amaçlı mesire yerleri.

- Muhtelif başlıklardaki turizm kompleksleri, tatil merkezleri, eğlence merkezleri, personel eğitim tesisleri, özel tesisler gibi geceleme hizmeti sunan diğer tesisler.

- Personelin konaklaması için ayrılan misafirhane, konukevi, dinlenme tesisi, kamp gibi tesisler (lojmanlar hariç).

- İlgili mevzuata göre işletilen uygulama otelleri.

- Yukarıda sayılanlar dışında, belge durumuna bakılmaksızın geceleme hizmeti sunan diğer tüm tesisler.

Bu kapsamdaki geceleme hizmetleri ve konaklama tesisinin bünyesinde sunulan diğer tüm hizmetler vergiye tabidir.

Vergiyi Doğuran Olay: Konaklama vergisinin yürürlüğe girdiği olay, vergi konusu olan hizmetlerin sunulduğu andır. Acentalar aracılığıyla veya doğrudan konaklama tesisleri tarafından satılan hizmetlerde, hizmetin konaklayana sunulması ile vergi yükümlülüğü başlar.

Konaklama Vergisinin Mükellefi: Konaklama vergisinin mükellefi, hizmetleri sunan yani konaklama tesisini fiilen işleten kişi ya da kurumdur.

Yetkili Vergi Dairesi: Yetkili vergi dairesi, Katma Değer Vergisi yönünden bağlı olunan veya tesisin bulunduğu yer vergi dairesidir. KDV mükellefiyeti olmayanlar için özel düzenlemeler bulunmaktadır.

Beyan ve Ödeme Zamanı: Her vergilendirme dönemine ait konaklama vergisi, dönemi takip eden ayın 26. gününe kadar ilgili vergi dairesine beyan edilip, tahakkuk eden vergi aynı süre içinde ödenecektir.

Vergilendirme Dönemi: Konaklama vergisinde vergilendirme dönemi, işletmenin faaliyet gösterdiği takvim yılının aylık dönemleridir.

Not: Yukarıdaki bilgiler, konaklama vergisinin nasıl işlediğini anlamak isteyenler için bir rehber niteliğindedir. Herhangi bir değişiklik veya güncelleme olması durumunda resmi kanun ve yönetmeliklere başvurulması önerilir.

Konaklama vergisi fatura örneği