KDV nasıl hesaplanır sorusu, ticaret yapan herkesin bilmesi gereken temel konuların başında gelir. Çünkü Katma Değer Vergisi (KDV), mal ve hizmet teslimlerinde doğrudan fiyatı etkiler. Yanlış hesaplanan KDV, hem hatalı beyannameye hem de cezai sonuçlara yol açabilir. Bu nedenle KDV nasıl hesaplanır konusunu sade, örnekli ve güncel şekilde ele almak büyük önem taşır.

Bu yazıda KDV’nin mantığını, oranlarını, KDV dahil ve hariç hesaplama yöntemlerini, pratik formülleri ve en sık yapılan hataları detaylı biçimde bulacaksınız. Kadıköy mali müşavir Yüksel Damar olarak sahadaki uygulamalardan hareketle hazırlanan bu rehber, günlük işlemlerde size netlik kazandırmayı amaçlar.

KDV Nedir? Kısaca Hatırlayalım

Katma Değer Vergisi, Türkiye’de mal ve hizmet teslimleri üzerinden alınan dolaylı bir vergidir. Verginin yükünü nihai tüketici taşır. Ancak beyan ve ödeme sorumluluğu satıcıya aittir. Bu yapı nedeniyle KDV nasıl hesaplanır sorusu, sadece satış yapanlar için değil, alış yapan işletmeler için de kritik öneme sahiptir. Kadıköy mali müşavir Yüksel Damar olarak bu ayrımı özellikle vurguluyoruz.

Türkiye’de Geçerli KDV Oranları

KDV hesaplamasına geçmeden önce oranları bilmek gerekir. Güncel uygulamada en sık karşılaşılan oranlar şunlardır:

KDV hesaplamasına geçmeden önce oranları bilmek gerekir. Güncel uygulamada en sık karşılaşılan oranlar şunlardır:

- %1 KDV: Bazı tarım ürünleri ve özel teslimler

- %10 KDV: Temel gıda ve belirli hizmetler

- %20 KDV: Genel oran (çoğu mal ve hizmet)

Yanlış oran kullanımı, hesaplanan KDV’nin hatalı çıkmasına neden olur. Bu nedenle işlem öncesinde oran mutlaka kontrol edilmelidir. Kadıköy mali müşavir Yüksel Damar bu noktada mükelleflerini sürekli bilgilendirmektedir.

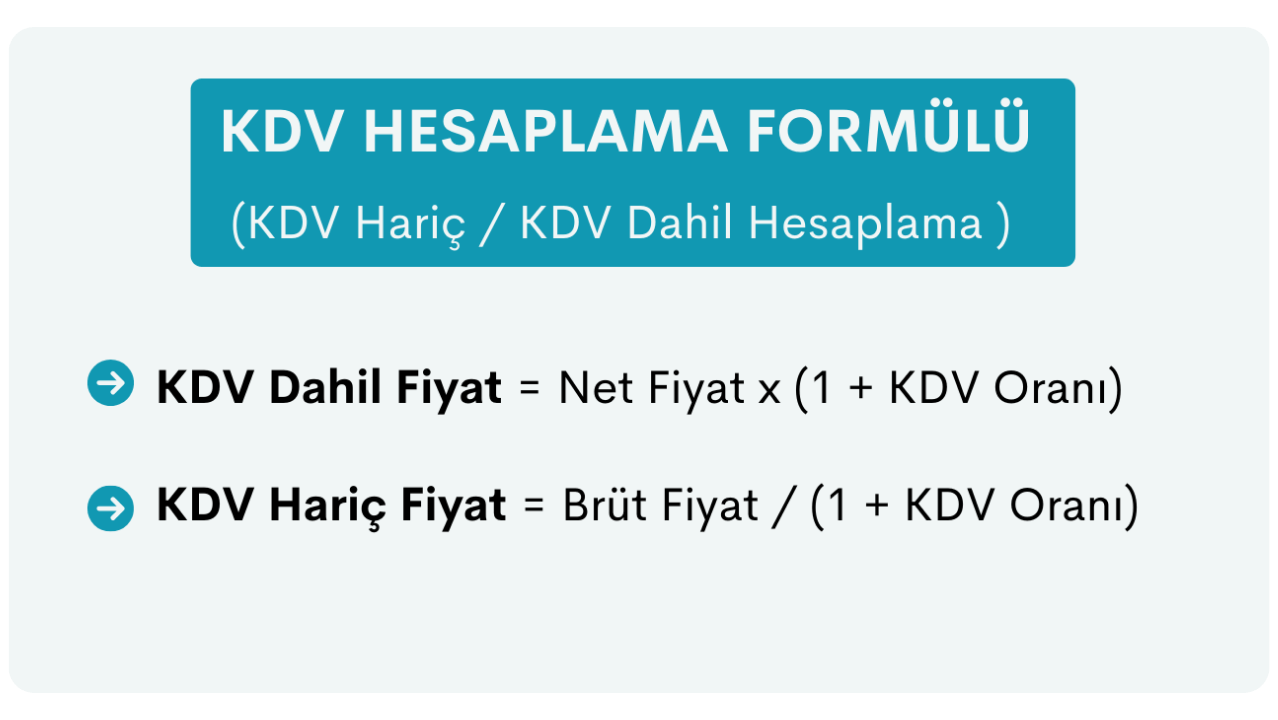

KDV Hariç Tutar Üzerinden KDV Nasıl Hesaplanır?

En sık kullanılan yöntem, KDV hariç tutar üzerinden KDV hesaplamadır. Formül oldukça basittir:

KDV = KDV Hariç Tutar × KDV Oranı

Örnek:

- KDV hariç bedel: 10.000 TL

- KDV oranı: %20

Hesaplama:

10.000 × 0,20 = 2.000 TL KDV

KDV dahil toplam tutar:

10.000 + 2.000 = 12.000 TL

Bu yöntem özellikle faturaların büyük kısmında kullanılır. Kadıköy mali müşavir Yüksel Damar ofisinde günlük işlemlerin temelini bu hesaplama oluşturur.

KDV Dahil Tutar Üzerinden KDV Nasıl Hesaplanır?

Bazen elinizde yalnızca KDV dahil tutar bulunur. Bu durumda KDV’yi içinden ayırmak gerekir. İşte bu noktada farklı bir formül devreye girer.

KDV = KDV Dahil Tutar × [KDV Oranı / (100 + KDV Oranı)]

Örnek:

- KDV dahil tutar: 12.000 TL

- KDV oranı: %20

Hesaplama:

12.000 × 20 / 120 = 2.000 TL KDV

KDV hariç tutar:

12.000 − 2.000 = 10.000 TL

Bu yöntem özellikle fiş ve perakende satış belgelerinde sıkça kullanılır. Kadıköy mali müşavir Yüksel Damar olarak bu hesaplamanın doğru yapılmamasının yaygın bir hata olduğunu gözlemliyoruz.

Farklı KDV Oranlarıyla Örnek Hesaplamalar

%10 KDV Hesaplama Örneği

- KDV hariç tutar: 5.000 TL

- KDV: 5.000 × 0,10 = 500 TL

- KDV dahil: 5.500 TL

%1 KDV Hesaplama Örneği

- KDV hariç tutar: 20.000 TL

- KDV: 20.000 × 0,01 = 200 TL

- KDV dahil: 20.200 TL

Bu örnekler, KDV nasıl hesaplanır sorusunun pratikte ne kadar net olduğunu gösterir. Ancak oran seçimi hatalıysa sonuçlar da hatalı olur. Kadıköy mali müşavir Yüksel Damar bu nedenle oran kontrolünü her zaman önceliklendirir.

İndirilecek KDV ve Hesaplanan KDV Arasındaki Fark

KDV sadece satışta hesaplanmaz. Alışlarda ödenen KDV’ye indirilecek KDV, satışlarda hesaplanan KDV’ye ise hesaplanan KDV denir.

- Hesaplanan KDV: Satış faturalarındaki KDV

- İndirilecek KDV: Alış faturalarındaki KDV

Aylık KDV beyannamesinde bu iki tutar karşılaştırılır:

- Hesaplanan KDV > İndirilecek KDV → Ödenecek KDV

- İndirilecek KDV > Hesaplanan KDV → Devreden KDV

Bu denge doğru kurulmazsa beyanname hatalı olur. Kadıköy mali müşavir Yüksel Damar olarak KDV beyannamelerinde bu karşılaştırmayı titizlikle yapıyoruz.

KDV Hesaplamada En Sık Yapılan Hatalar

Uygulamada sıkça karşılaşılan hatalar şunlardır:

- Yanlış KDV oranı kullanmak

- KDV dahil tutarı KDV hariç sanmak

- Yuvarlama hataları yapmak

- İndirilecek KDV’yi eksik veya fazla göstermek

Bu hatalar, vergi incelemelerinde ciddi sorunlara yol açabilir. Bu nedenle KDV nasıl hesaplanır sorusu sadece matematik değil, aynı zamanda mevzuat bilgisidir. Kadıköy mali müşavir Yüksel Damar bu noktada profesyonel yaklaşımın önemini vurgular.

KDV Hesaplaması Neden Mali Müşavir Desteği Gerektirir?

KDV hesaplaması basit gibi görünse de, istisnalar, tevkifat uygulamaları ve oran farklılıkları işin içine girdiğinde süreç karmaşıklaşır. Özellikle hatalı KDV hesaplaması, geriye dönük vergi ve ceza riskini artırır.

Bu nedenle işletmelerin KDV süreçlerini uzman bir mali müşavirle yürütmesi büyük avantaj sağlar. Kadıköy mali müşavir Yüksel Damar olarak KDV hesaplama, beyan ve kontrol süreçlerinde mükelleflere yol gösteriyoruz.

Bu konu hakkında profesyonel destek almak için Hizmetlerimiz sayfamızı ziyaret edebilir, Kadıköy’deki ofisimizle iletişime geçebilirsiniz.

Sık Sorulan Sorular (SSS)

KDV dahil tutardan KDV nasıl ayrılır?

KDV dahil tutar, KDV oranı / (100 + KDV oranı) formülüyle KDV’ye ayrılır.

Hangi KDV oranını kullanmalıyım?

Mal veya hizmetin niteliğine göre %1, %10 veya %20 oranı uygulanır.

Yanlış KDV hesaplanırsa ne olur?

Hatalı beyan, vergi ziyaı cezası ve gecikme faizi doğurabilir.

İndirilecek KDV nedir?

Alış faturalarında ödenen ve beyannamede mahsup edilen KDV’dir.