Vergi dilimleri, bir yıl boyunca kazanılan gelirin hangi oranda vergilendirileceğini belirleyen bir sistemdir. Gelirin boyutuna bağlı olarak farklı vergi oranları uygulanır, ve bu oranlar genellikle yıldan yıla sabit kalır. Ancak her yıl, dilimlere uygulanan nominal tutarlar, enflasyon oranlarına bağlı olarak güncellenir.

Şirketlerin ve bireysel mükelleflerin, finansal planlamalarını doğru yapabilmeleri için, her yılın başında güncellenen bu vergi dilimlerine ve oranlara hakim olmaları çok önemlidir. Örneğin, bir şirketin veya bireyin yıl içinde hangi vergi dilimine gireceğini önceden kestirebilmesi, ödeme planlarını ve bütçelemelerini daha etkili bir şekilde yapmalarını sağlar.

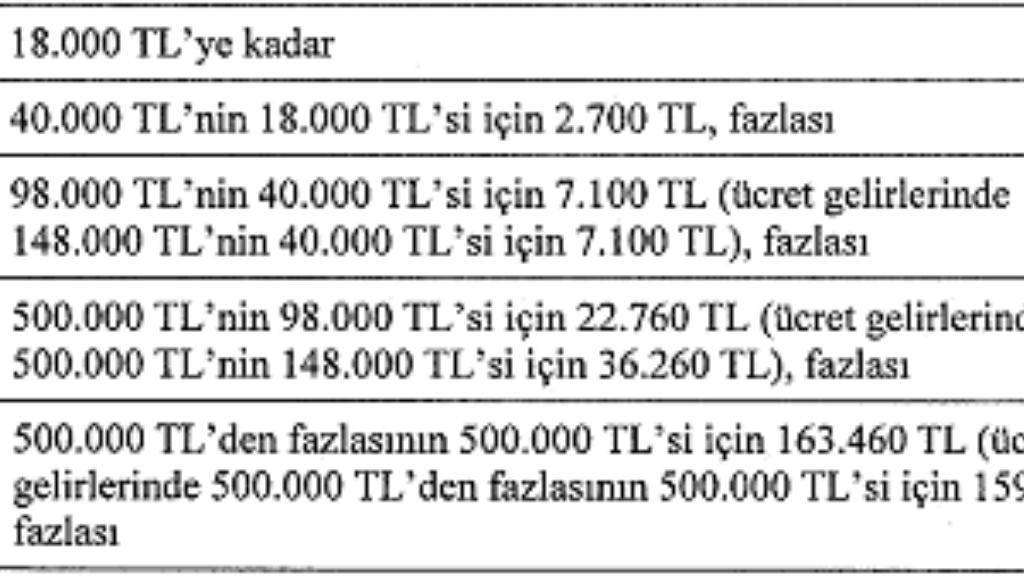

Vergi dilimleri ve oranları, Gelir İdaresi Başkanlığı tarafından her yıl yayımlanan tebliğlerle duyurulur. 2023 yılı gelir vergisi tarifesi de bu şekilde belirlenir.

Ücret gelirlerinize göre;

| Gelir Dilimi | Vergi Oranı |

| 70.000 TL’ye kadar | %15 |

| 150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası | %20 |

| 550 bin TL’nin 150.000 TL’si için 26.500 TL, fazlası | %27 |

| 1.900.000 TL’nin 550.000 TL için 134.500 TL, fazlası | %35 |

| 1.900.000 TL’den fazlasının 1.900.000 için 607.000 TL, fazlası | %40 |

Ücret dışı gelirlerine göre;

| Gelir Dilimi | Vergi Oranı |

| 70.000 TL’ye kadar | %15 |

| 150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası | %20 |

| 370.000 bin TL’nin 150.000 TL’si için 26.500 TL, fazlası | %27 |

| 1.900.000 TL’nin 370.000 TL için 85.900 TL, fazlası | %35 |

| 1.900.000 TL’den fazlasının 1.900.000 için 621.400 TL, fazlası | %40 |

Gelir Vergisi Matrahı Nedir?

Gelir Vergisi Matrahı, bir kişinin vergilendirilebilir gelirini ifade eder. Diğer bir deyişle, vergi ödenmesi gereken tutarın ne olacağını belirlemek için kullanılan gelir miktarıdır. Gelir vergisi matrahının belirlenmesi, bir çalışanın elde ettiği brüt maaştan belirli kesintilerin çıkarılmasıyla gerçekleşir.

Bu kesintiler genellikle Sosyal Güvenlik Kurumu (SGK) tarafından işçi payı olarak belirlenen tutar ve işsizlik sigortası işçi payını içerir. Bu tutarlar, çalışanın brüt maaşından düşülür ve kalan tutar, gelir vergisi matrahını oluşturur.

Bu matrah tutarı, belirlenen gelir vergisi dilimlerine göre vergilendirilir. Her bir dilim için farklı vergi oranları uygulanır ve bu oranlar gelirin artmasıyla birlikte artış gösterir.