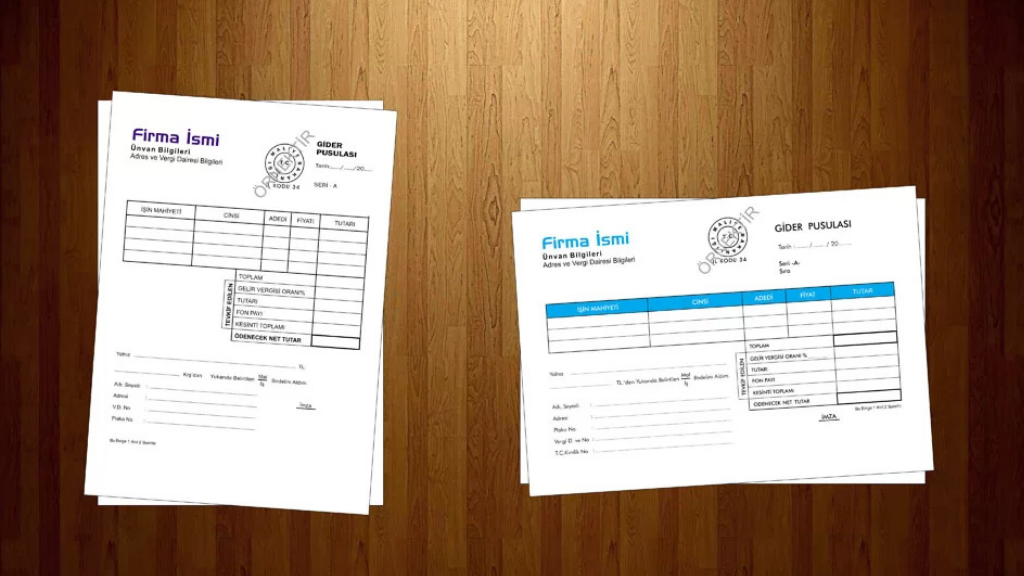

Gider Pusulası, iş dünyasında önemli bir yere sahip resmi bir belgedir. Özellikle fatura düzenlemenin mümkün olmadığı durumlar için kullanılır, böylece işlemler yasal düzlemde yürütülebilir. Her çeşit işletmenin ve girişimin kazancını resmi olarak belgelemesi ve olası anlaşmazlıkları çözebilmesi için gider pusulası kritik bir rol oynar.

Bu belge, mal veya hizmet alımının ayrıntılı bir dökümünü sunar. Malın cinsi, miktarı, fiyatı gibi öğelerin yanı sıra tarafların isim, soy isim ve unvan bilgileri de gider pusulasında yer alır. Böylece, alım-satım işlemi her iki taraf için de şeffaf bir şekilde kayıt altına alınmış olur.

Gider pusulasının faturalara göre avantajı, daha esnek bir kullanım imkanı sunmasıdır. Bazı durumlarda, özellikle küçük işletmeler ve bağımsız çalışanlar için fatura düzenlemek karmaşık olabilir. Bu gibi durumlardan kaçınmak için gider pusulası, fatura niteliğinde bir belge olarak kullanılabilir.

Gider Pusulası Hesaplama

Gider pusulası hesaplama, iş dünyasında sıkça karşılaşılan bir işlem olup, bazı spesifik adımları içerir. Bu hesaplama, alınan mal veya hizmetin ticari değerinin yanı sıra Gelir Vergisi ve Katma Değer Vergisi (KDV) oranlarını da içermelidir. İşte bu hesaplamanın nasıl yapıldığına dair detaylar ve örnek:

- Mal veya Hizmet Bedelinin Belirlenmesi: Gider pusulasının konusu olan mal veya hizmetin brüt bedeli belirlenir.

- Gelir Vergisi Hesaplama: Bu bedel üzerinden yürürlükteki Gelir Vergisi oranı uygulanarak gelir vergisi hesaplanır.

- KDV Hesaplama: Aynı şekilde, yürürlükteki KDV oranı da brüt bedel üzerinden hesaplanır.

- Toplam Kesinti Tutarının Bulunması: Hesaplanan Gelir Vergisi ve KDV tutarları toplanarak toplam kesinti tutarı bulunur.

- Net Ödeme Tutarının Belirlenmesi: Toplam kesinti tutarı, brüt bedelden düşülerek net ödeme tutarı belirlenir.

Örnek:

Diyelim ki bir işletme, bir hizmet için 1000 TL brüt bedel üzerinden anlaşma yapmış. Eğer yürürlükteki Gelir Vergisi oranı %10 ve KDV oranı %20 ise:

Gelir Vergisi: 1000 x 0.10 = 100 TL

KDV: 1000 x 0.20 = 200 TL

Toplam Kesinti: 100 + 200 = 300 TL

Net Ödeme Tutarı: 1000 – 300 = 700 TL

Bu örnek üzerinden, gider pusulası hesaplamasının ne kadar kritik olduğu ve iş dünyasında düzenli olarak kullanılması gereken bir hesaplama yöntemi olduğu daha iyi anlaşılabilir. Özellikle vergi oranlarının yasal düzenlemelerle değişebileceği unutulmamalı ve güncel oranlarla hesaplama yapılmalıdır.